Durch den Eintritt Chinas in die Welthandelsorganisation im Jahr 2001 haben die USA ihren schärfsten Rivalen aufgenommen in den von ihnen dominierten Club der regelbasierten Handelspartner. Seither fiel aus Sicht der USA jedes Jahr ein Handelsdefizit mit China an, das im Jahr 2018 mit 420 Milliarden Dollar ein Rekordniveau erreichte. Im Jahr 2024 belief sich das Defizit der USA im Warenhandel mit China auf 295,4 Milliarden Dollar, ein Anstieg um 5,8 Prozent oder 16,3 Milliarden Dollar gegenüber 2023. Hinter diesem Handelsdefizit steckt ein enormer Konsum der Amerikaner.

Sogar Donald Trump scheut sich nicht, die hohen Verbraucherausgaben kritisch gegenüber seinen Landsleuten auszusprechen, redet aber auch abwertend darüber von zu viel „Schrott“ aus China. Amerikanischen Mädchen reichten statt 30 Puppen auch zwei, gab der US-Präsident zum Besten, als er im Mai Zölle auch auf Spielzeug aus China erließ.

Schulden können erpressbar machen

Eine Kehrseite des enormen Konsums der Amerikaner und das hohe Handelsdefizit der amerikanischen Volkswirtschaft sind die Schulden, die allein der Staat USA macht. 36 Billionen Dollar sind bei ihm aufgelaufen, in diesem Jahr dürften weitere 2 Billionen Dollar hinzukommen. Und Schulden können erpressbar machen – zumal dann, wenn der Systemrivale China einer der größten Gläubiger ist. „US-Staatsanleihen als Waffe Chinas?“, fragen daher die Volkswirte der Commerzbank in einer aktuellen Studie.

Die Frage brennt, seit nach der Verhängung von hohen Zöllen am „Liberation Day“ Anfang April und der damit verbundenen krisenhaften Zuspitzung des Zollkonflikts insbesondere zwischen den USA und China weder der Dollar – wie meist in Krisen – aufwertete, noch die Renditen von US-Staatsanleihen wegen einer üblichen Flucht in Qualität und Liquidität fielen, sondern das Gegenteil passierte. Seitdem wird gerätselt, ob China dahinter stecken könnte, auch die ZDF-Talkshow „Markus Lanz“ ging dieser Frage schon mindestens zweimal mit dem Ökonomen Hans-Werner Sinn auf den Grund.

Denn falls China seine Bestände an US-Staatsanleihen („Treasuries“) auf den Markt würfe, dürften deren Renditen deutlich steigen. Derzeit rentieren US-Staatsanleihen mit zehn Jahren Laufzeit mit 4,3 Prozent und mit 30 Jahren Laufzeit mit 5,2 Prozent. Zum Vergleich: Bundesanleihen werfen rund 1,8 Prozentpunkte weniger Rendite ab.

Kreditkosten könnten spürbar steigen

Die Commerzbank nennt die unangenehmen Folgen eines weiteren Renditeanstiegs für die USA: Die Regierung in Washington müsste mehr für die Finanzierung ihrer Defizite zahlen, und die Kreditkosten für Unternehmen und Haushalte könnten spürbar steigen, was wiederum die US-Wirtschaft merklich bremsen würde. „Im Extremfall könnten die entstehenden Verwerfungen das US-Finanzsystem erschüttern und eine weltweite Verkaufswelle auslösen. Bereits eine glaubwürdige Drohung eines Abverkaufs von Treasuries könnte von Peking als Druckmittel bei den Verhandlungen mit den USA eingesetzt werden“, schreibt die Commerzbank über die Sorgen von Marktteilnehmer.

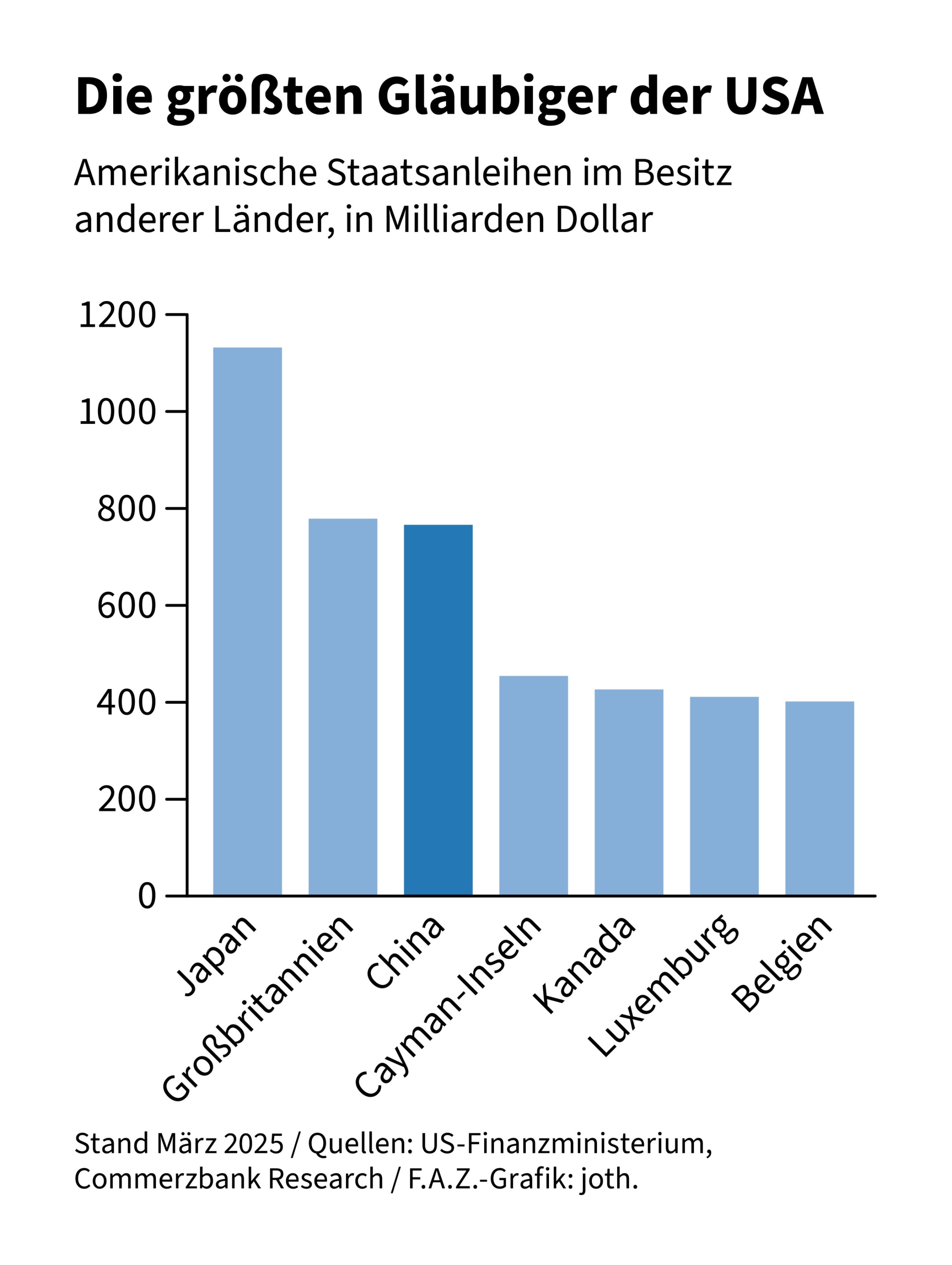

Ihre Volkswirte halten die Sorgen indes für übertrieben. Denn die Bedeutung Chinas für den Treasury-Markt sei bereits deutlich gesunken, und ein Ausverkauf der US-Anleihen könnte China selbst schaden. Diese These untermauert die Commerzbank mit einigen interessanten Fakten. So hielt China nach Daten des US-Finanzministeriums vom März (also just zwei Tage vor dem Liberation Day) noch 765 Milliarden US-Dollar an US-Staatsanleihen. Das sei immer noch beträchtlich, aber deutlich weniger als auf dem Höhepunkt im Jahr 2013, als China Treasuries im Wert von 1,3 Billionen Dollar hielt. Falls die Zahlen stimmen, wäre China hinter Japan und Großbritannien inzwischen nur noch der drittgrößte ausländische Besitzer von US-Staatsanleihen – und dementsprechend groß sind eben die Möglichkeiten, sie als Druckmittel einzusetzen.

Commerzbank hinterfragt Daten

Die Commerzbank meldet allerdings Zweifel an der Qualität der Daten an. Zunächst einmal berücksichtigt sie auch das Geld, dass China halbstaatlichen Immobilienfinanzierern („Agencies“) wie Fannie Mae und Freddie Mac geliehen hat: im März etwa 200 Milliarden Dollar. Dieser Bestand sei, anders als der seit 2013 gehaltene Treasury-Bestand, nach offiziellen Daten länger stabil geblieben. Erst in den vergangenen zwölf Monaten sei der Agency-Bestand Chinas mit einem Minus von 50 Milliarden Dollar recht kräftig gefallen.

Doch die Commerzbank bezweifelt, dass China seinen Bestand an US-Staatsanleihen überhaupt spürbar verringert hat. Denn das US-Finanzministerium erfasse bei im Ausland gehaltenen Beständen von Treasuries nur, wo diese gehalten werden und nicht, wem sie gehören. Dies könnte China dazu nutzen, seine wahren Bestände zu verschleiern, mutmaßt die Commerzbank.

So wiesen Luxemburg und Belgien nach den offiziellen Zahlen die sechst- und siebtgrößten Bestände an Treasuries auf. Es sei aber unwahrscheinlich, dass diese kleinen Länder so viele US-Anleihen im eigenen Bestand hielten. Die Commerzbank nimmt vielmehr an, dass die Daten die Bestände in den Verwahrstellen Euroclear (Belgien) und Clearstream (Luxemburg) abbilden, die von vielen internationalen Anlegern genutzt werden – womöglich auch von China.

Das Kaliber der „Waffe“ sei kleiner geworden

Während also der Bestand an Treasuries im Besitz Chinas womöglich gar nicht oder zumindest nicht so stark wie gedacht gesunken ist, so lässt die Commerzbank keinen Zweifel daran, dass die Bedeutung Chinas als Investor in neue US-Anleihen abgenommen hat. Schließlich entsprach der China zurechenbare Bestand an Treasuries, von denen die USA wegen der hohen Schuldenlast allein in diesem Jahr 9 Billionen Dollar verkaufen muss, im März nur noch 2,6 Prozent der insgesamt ausstehenden Anleihen. Und selbst unter Einrechnung der kompletten Bestände Belgiens und Luxemburgs (die dort sicher nicht alle für China verwahrt werden), liegt der Anteil nur noch bei 5,5 Prozent. Auf dem Höhepunkt 2011 habe sich der Marktanteil Chinas hingegen noch auf fast 13 Prozent belaufen, erinnert die Commerzbank.

Als Fazit ziehen die Volkswirte: „Das Kaliber der ,Waffe‘ Chinas ist in den vergangenen Jahren deutlich kleiner geworden.“ Gegen die Verwendung von Treasuries als Waffe spreche zudem, dass ihr Einsatz auch für China kostspielig wäre. So rechnet die Commerzbank damit, dass ein größerer Verkauf von Treasuries durch China den Dollar schwächen und den Renminbi stark aufwerten würde – was Chinas Exportwirtschaft schade. Zudem würde „eine Verkaufsattacke auf den Treasury-Markt das globale Finanzsystem stark in Mitleidenschaft ziehen, sind doch Treasuries dessen Dreh- und Angelpunkt“, meint die Commerzbank.

Auch könnten sich die USA wehren, die Fed etwa Treasuries aufkaufen. Das Gläubiger-Schuldner-Verhältnis hat aber auch das Potential, den Konflikt zwischen beiden Ländern auszuweiten. So spekuliert die Commerzbank auch darüber, dass die USA die von China in den USA gehaltenen Treasuries „einfrieren“ und damit dem Zugriff Chinas entziehen könnte.

{kind=link}